.

.

El fondo de maniobra es un concepto estrechamente relacionado con el análisis de balances.

Proporciona información fundamental para comprobar la salud de las empresas por lo que, junto con el cash flow, es una magnitud clave para una correcta gestión financiera.

Te contamos en qué consiste en el artículo de hoy.

.

.

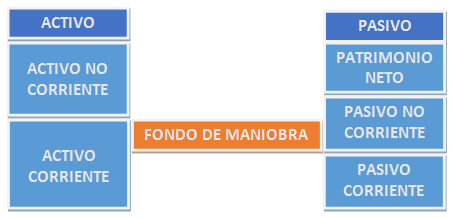

También denominado capital circulante, fondo de rotación o working capital, el fondo de maniobra está constituido por la parte del activo a corto plazo (activo corriente o activo circulante), que se financia con recursos permanentes (fondos propios o deuda a largo plazo), es decir, con el pasivo no corriente.

Dicho de otra forma:

Es el excedente del activo corriente de la empresa (disponible, realizable y existencias) que queda después de hacer frente a los compromisos de pago a corto plazo de la empresa.

.

Puede resumirse en la siguiente fórmula:

FONDO DE MANIOBRA = ACTIVO CORRIENTE – PASIVO CORRIENTE

.

Y visto de forma gráfica:

.

¿Cómo se calcula?

Calcular el fondo de maniobra es relativamente sencillo. Para ello, debemos disponer del Balance de la empresa que muestre su situación patrimonial.

Y determinar qué es:

- Activo No Corriente (ANC)

Son los activos que corresponden a bienes y derechos que no son convertidos en efectivo por la empresa en el año, permaneciendo en ella durante más de un ejercicio.

- Pasivo No Corriente (PNC)

Comprende, con carácter general, las obligaciones cuyo vencimiento se espera que se produzca en un período superior a un año.

- Activo Corriente (AC)

Está constituido por los elementos que se espera vender, consumir o realizar en el transcurso del ciclo normal de explotación

- Pasivo Corriente (PC)

Comprende, con carácter general, las obligaciones cuyo vencimiento se espera que se produzca durante el ciclo normal de explotación, o no exceda el plazo máximo de un año.

- Patrimonio Neto (PN)

Es la parte residual de los Activos de la empresa, una vez deducidos todos sus Pasivos, es decir, es la diferencia entre el Activo y el Pasivo de la empresa.

.

Aclarado lo anterior, para calcular el fondo de maniobra se pueden utilizar dos fórmulas, si bien a través de ambas se llegaría al mismo resultado.

- Desde el punto de vista de la financiación a corto plazo

FM = AC – PC

- Desde el punto de vista de la financiación a largo plazo

FM = (PN + PNC) – ANC

.

¿Cómo se interpreta?

El fondo de maniobra, como puede deducirse de su denominación, se refiere a la capacidad de maniobra de la que dispone una empresa para poder atender sus pagos a corto plazo (incluyendo inversiones o adquisiciones para el desarrollo de cualquier actividad mercantil).

La situación ideal para la empresa es que el resultado sea, positivo. Es una situación denominada de equilibrio financiero.

.

En ella, los activos corrientes están financiados con recursos a largo plazo. De esta forma, la empresa será capaz de atender sus compromisos de pago en el corto plazo.

Si el fondo de maniobra es negativo, parte del activo no corriente estará financiado con pasivos corrientes, lo que supone una situación de riesgo, ya que la empresa puede encontrarse ante la situación de no poder hacer frente a sus deudas a corto plazo.

.

Conclusión

A la vista de lo expuesto, vemos como el fondo de maniobra constituye una importante herramienta para la empresa ya que nos informará acerca del ratio de liquidez que tiene ésta, además de ser un dato determinante a la hora de analizar la viabilidad de la misma.

.