Es rutina habitual que cada mes nos entreguen la nómina, la veamos, comprobemos que lo que cobramos coincide con el ingreso del banco y la volvamos a guardar. En muchos casos no llegamos ya a abrirla. Pero llega un día en el que entran las dudas y en la oficina se empieza a comentar aquello de que por qué me quitan esto o lo otro y nos preguntamos si el cálculo será correcto.

Es responsabilidad del departamento de RR.HH. elaborar nóminas exactas y que se ajusten a la legalidad, pero esto no nos exime de la responsabilidad de comprobar que todo esté en orden. Por ello, hoy vamos a aprender a leer el recibo de la nómina.

Comencemos por el principio:

1. La cabecera

En la cabecera de tu nómina debería aparecer algo similar a esto:

Aunque por regla general son datos comprensibles por todos acerca de la empresa y el trabajador, es importante aclarar 3 puntos:

- El número uno señala el número de afiliación de la empresa y del trabajador a la Seguridad Social (S.S.), es decir, el número con el que nos identificamos frente a la Tesorería General de la Seguridad Social. Las empresas están obligadas a solicitar la afiliación a la S.S. de los trabajadores que no lo estuvieran previamente o a comunicar el alta o la baja si ya estaban afiliados antes de que el trabajador inicie la prestación de sus servicios. Más adelante veremos qué parte de nuestra nómina va dirigida a este organismo.

- El Grupo de Cotización identifica la categoría profesional del trabajador para la que existen un salario base mínimo y máximo fijados por la S.S. En total son 11 grupos, puedes consultarlos aquí.

- En el apartado de Antigüedad consta la fecha en la que se incorporó el trabajador a la empresa y se deberá respetar aunque se lleven a cabo renovaciones de contratos en prácticas, de duración determinada (temporales) y conversiones de estos a indefinido (siempre que sea de forma ininterrumpida).

Pasamos al cálculo:

2. Devengos o total a abonar

Es necesario diferenciar dos grupos:

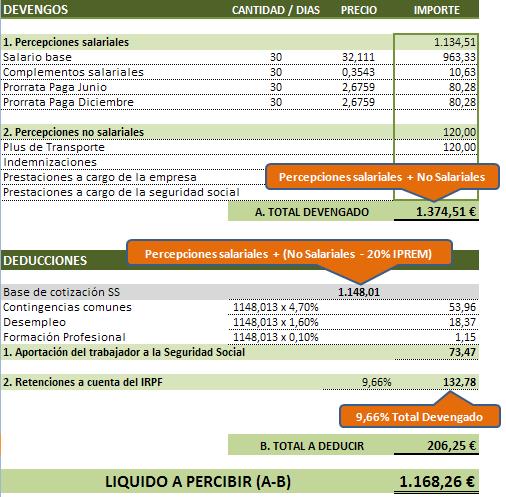

1. Percepciones Salariales: En ella se incluyen los siguientes conceptos:

- Salario Base: en ningún caso podrá ser inferior al Salario Mínimo Interprofesional (SMI) que es el Salario Mínimo al que tiene derecho cualquier trabajador y que para 2011 se ha establecido en 641,40 €/mes.

- Complementos Salariales: son abonos que, como su propio nombre indica, complementan al Salario Base. Los más comunes son:

– Pluses de Antigüedad, de Idiomas o por títulos.

– Pluses de Peligrosidad, de Toxicidad, de Penosidad, de Nocturnidad, …

– Primas, Horas Extra o Prorrata de las Pagas Extra (importe total anual de las pagas extra dividido entre 12).

NOTA: La suma de todas estas percepciones salariales será lo que utilicemos como base para calcular las aportaciones a la Seguridad Social.

2. Percepciones No Salariales: No tienen condición de salario, son de carácter indemnizatorio. Por esta razón, los conceptos que se incluyen dentro de este grupo no cotizarán a la Seguridad Social, es decir, el trabajador no descontará nada de estos conceptos para aportar a la S.S. Sin embargo, para evitar camuflar conceptos salariales como no salariales, la S.S. ha puesto un límite. La parte que sobrepase el 20% del IPREM (Indicador Público de Renta de Efectos Múltiples Mensual = 532.71 €) se considerará exceso y cotizará a la S.S. Los más comunes son:

– Plus de transporte.

– Indemnización por despido, suspensión, traslado, fallecimiento o cese.

– Prestaciones de la S.S. como las prestaciones por incapacidad temporal, por ejemplo.

Ejemplo: Un trabajador ha recibido en concepto de Plus de Transporte 120 € en el mes de Junio:

20% del IPREM es = 20% x 532.71 = 106.54 €

Parte que cotiza a la S.S. = 120 – 106.54 = 13.45 €

3. Deducciones

Todos los trabajadores tienen que descontar de su nómina las aportaciones a la segurdiad Social y la retención IRPF (Hacienda).

1. Retención IRPF: Es el descuento que se le aplica al trabajador y que va dirigido al famoso impuesto sobre la Renta. Su cálculo es sencillo, bastará con aplicar el porcentaje del impuesto al total de ingresos (salariales y no salariales). Este porcentaje variará en función de la situación personal y familiar del trabajador que indicaremos en el famoso modelo 145. Hacienda ofrece una aplicación que puedes descargar y en el que podrás calcular qué porcentaje te correspondería introduciendo el salario bruto anual (suma de todos los ingresos de todo el año sin descontar impuestos) y las aportaciones a la seguridad social anuales.

Hay que recordar que rendiremos cuentas en 2012 en la Declaración de la Renta. Si en 2011 hemos pagado de más, hacienda nos devolverá y si hemos pagado de menos, nos tocará pagar.

1. Aportación a la SS: Descuento que se aplica al trabajador y que va dirigido a la Seguridad Social por tres conceptos. Desempleo, Salud (contingencias comunes) y Formación Profesional. Los porcentajes a aplicar son los siguentes:

– Contingencias Comunes 4,70%

– Desempleo 1.60% para contratos temporales y 1.55% indefinidos.

– Formación Profesional 0.10%

Como comentábamos más arriba, la base sobre la que se aplicarán los diferentes porcentajes es la suma de las Percepciones salariales más lo que exceda del 20% del IPREM de las No Salariales.

4. Ejemplo:

Una información genial pero…. desde cuando una auxiliar administrativa cobra eso? jjajaja mas bien bajado al minimo interprofesional xD

Tienes toda la razón! el salario medio para un auxiliar administrativo está por debajo de lo que se muestra en el ejemplo. Se trata de un jefe muy generoso 😉

El Salario Base está un poco inflado, pero recuerda que para un grupo de cotización 7 (Aux. Administrativo) la base mínima es 748.20€/ mes.

http://www.seg-social.es/Internet_1/Trabajadores/CotizacionRecaudaci10777/Basesytiposdecotiza36537/index.htm

Si en el convenio la remuneración es diaria y el grupo de cotización es el 7 (cotización mensual=30 dias) como se calcularía la nomina y los días de cotización por ejemplo en diciembre que son 31 dias??

BUENAS A VER SI ME PODEIS HECHAR UNA MANO,ESTE MES DE ENERO TENIA 94 EUROS DE COMPLEMENTO DE CATEGORIA, Y AHORA ESO ME LO AN QUITADO Y ME LO AN PUESTO COMO ASISTENCIA,

Y LAS PAGAS EXTRAS ME LO AN PUESTO COMO GRATIFICACIONES X FAVOR DECIRME ALGO GRACIAS