.

.

Este post es la segunda parte de

Autónomo o Sociedad Limitada Unipersonal: ¿qué me conviene? (I)

En él, analizamos algunos de los aspectos más importantes a tener en cuenta a la hora de elegir la forma jurídica para constituir tu empresa.

Pasamos, sin más dilación, a analizar con más detalle cada uno de ellos.

Las dos opciones objeto de análisis son:

– Constituirse como empresario individual (autónomo)

– Constituirse como Sociedad Limitada Unipersonal

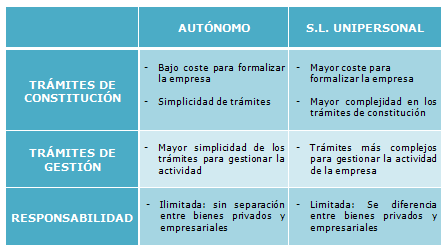

Como punto de partida en el análisis, comenzamos por señalar las principales diferencias a través del siguiente cuadro:

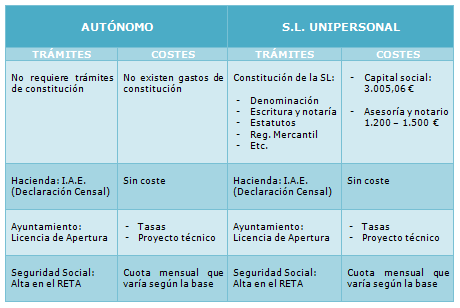

En el cuadro que mostramos a continuación, profundizamos en las diferencias existentes en relación a dos cuestiones:

- – El propio proceso de constitución

- – Los gastos asociados al proceso de constitución

A la vista de lo expuesto, si tu principal prioridad es el ahorro en costes y trámites, la mejor opción en este primer momento es darte de alta como autónomo.

En un momento posterior, si el negocio se consolida y empieza a generar beneficios altos que impliquen tributar más por el IRPF que por el Impuesto de Sociedades (que después veremos), siempre cabe la posibilidad de constituirse en Sociedad.

Trámites de gestión

Una vez que ya has iniciado la actividad, vienen los trámites de gestión.

En ambos casos, serán diferentes tanto los trámites que se derivan de dicha gestión como la propia tributación.

Te lo mostramos en el siguiente cuadro:

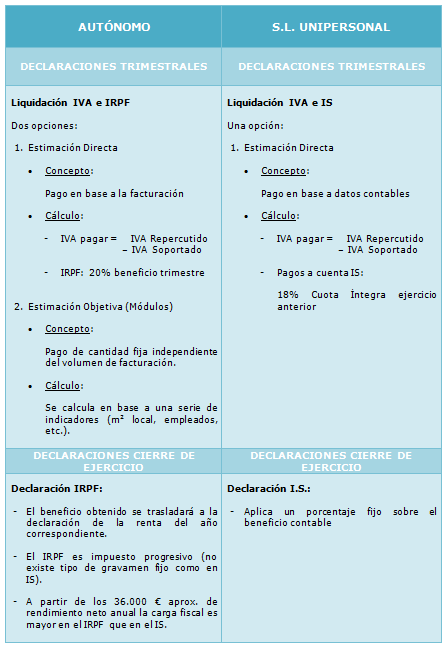

Tratamiento Fiscal

En el tratamiento fiscal es donde se produce una de las grandes diferencias.

En el tratamiento fiscal es donde se produce una de las grandes diferencias.

Un autónomo tributa, como ya hemos señalado, a través del IRPF. Este empieza en un tipo nominal del 21% y que puede llegar hasta el 47%. Se trata de un impuesto progresivo.

En el caso de una sociedad mercantil, su tributación se produce a través del Impuesto de Sociedades, aplicando un tipo del 30%, con carácter general (25% en el caso de empresas de reducida dimensión, hasta los 300.000 euros de base imponible; o 20%, en el caso de que se cumplan determinadas condiciones).

Vemos como la principal desventaja para el autónomo se produce a medida que sus ingresos aumentan ya que, como consecuencia del carácter progresivo del IRPF, su tributación se disparará.

En estos casos, es más beneficios el régimen tributario de Sociedades, en la medida en que, independientemente de lo que aumenten los ingresos, siempre se tributará a un tipo fijo.

Vamos a verlo con un ejemplo:

Un autónomo y una sociedad han obtenido en el ejercicio un beneficio de 50.00 euros.

¿Cuánto tributa cada uno?

El primero tributará al 37% (en estimación directa), ya que por sus rendimientos se situaría en el tercer tramo del IRPF.

El segundo, en cambio, lo hará al 30%, o incluso al 20% ó 25%, según los casos.

Contabilidad

A la hora de llevar las cuentas de tu negocio, también aparecen importantes diferencias entre una u otra opción, ya que a las sociedades se les exige la llevanza de una Contabilidad más exhaustiva (conforme al Plan General de Contabilidad), estando obligadas, además, a presentar sus Cuentas Anuales en el Registro Mercantil.

Esto no se exige a los autónomos que incluso, en el caso de tributar por Módulos en el IRPF, sólo tienen la obligación de llevar las facturas emitidas y recibidas.

Además, en el supuesto de disolución de la sociedad, será necesario realizar balances finales y el pago de los correspondientes impuestos y gastos en trámites.

No obstante, en cualquiera de los dos casos, si no eres un experto en el tema, lo más aconsejable será poner tu contabilidad en manos de una gestoría especializada.

En los dos casos supondrá un gasto, aunque mayor para la sociedad, por ser dicha gestión más compleja.

Contratación de trabajadores

No existen diferencias a la hora de la contratación de empleados.

Se produce habitualmente la creencia errónea de que, quien realiza una actividad en solitario, debe darse de alta como autónomo; mientras que quien quiera contratar, debe constituirse como empresa.

Pues bien, los autónomos también pueden contratar en las mismas condiciones que una empresa, y sin límite de trabajadores.

Lo que sí es cierto es que, dependiendo de las personas que vayas a tener en plantilla, quizás te convenga más ser una empresa (no por el número de empleados sino por el volumen de ingresos que, probablemente, tendrá tu actividad).

Responsabilidad patrimonial

Un aspecto muy importante a tener en cuenta es el de la responsabilidad patrimonial de la empresa, por ejemplo, en caso de deudas o impagos.

Los autónomos responden con todos sus bienes, estén vinculados éstos o no a la actividad empresarial. No hay propiamente diferenciación entre bienes particulares y empresariales.

En el caso de una sociedad, al tener personalidad jurídica propia, hay una separación entre los bienes de la empresa y los bienes particulares. Por ello, en caso de deudas, solo se iría contra el patrimonio de la empresa.

No obstante, esta última afirmación tiene, fundamentalmente, dos matices:

- – Cuando se utilice la empresa unipersonal en fraude de ley o en perjuicio de terceros, el titular de las cuotas de capital y los administradores que hubiesen realizado, participado o facilitado los actos fraudulentos, responderán solidariamente por las obligaciones nacidas de tales actos y por los perjuicios causados.

- – En la práctica, las entidades bancarias, a la hora de conceder préstamos a empresas sin historial ni solvencia demostrada, suelen incluir una cláusula en la que el empresario firma como administrador único y como avalista de la sociedad, por lo que esa “seguridad” de responder únicamente con los bienes de la sociedad desaparece.

Como has podido comprobar a la vista de lo expuesto, no existe una fórmula mejor que otra. Cada una tiene sus peculiaridades, sus pros y sus contras.

Por tanto, se trata de hacer una valoración y escoger la que más te beneficie y la que mejor se adapte a tu proyecto.

Además, como ya hemos adelantado, siempre cabe la posibilidad de modificar la forma jurídica de tu empresa, para adaptarla a las circunstancias que te convengan en un momento dado.

Ello, no obstante, será más fácil para pasar de autónomo a empresa (bastan realizar un par de trámites burocráticos), que de SL a autónomo (es necesario extinguir la actividad y liquidar la compañía a la hora de formalizar su cierre).

Ahora que ya conoces las diferencias, te toca elegir.

Esperamos haberte ayudado y, sobre todo, que elijas la mejor opción.

Y una comunidad de bienes? 🙂

Hola Brais !!

Interesante pregunta.

Una comunidad de bienes quizá sea una de las opciones menos aconsejables, principalmente, porque no tiene personalidad jurídica propia.

Además, en cualquier caso, exige un mínimo de dos socios o, más propiamente, comuneros, por lo que se aparta un poco del tema del post que pretende ofrecer una solución para el caso de empresarios individuales, es decir, donde sólo hay un único empresario.

Pero ya que lo comentas, te detallo algunas de las carácterísticas de las comunidades de bienes.

La comunidad de bienes se puede definir como el contrato por el cual la propiedad de una cosa o de un derecho pertenece proindiviso a varias personas.

Como ya he adelantado, no tiene personalidad jurídica propia, se rige por el Código de Comercio en materia mercantil y por el Código Civil en materia de derechos y obligaciones.

Para ejercer la actividad se requiere la existencia de un contrato privado en el que se detalle la naturaleza de las aportaciones y el porcentaje de participación que cada comunero tiene en las pérdidas y ganancias de la Comunidad de Bienes.

No se exige aportación mínima. Pueden aportarse solamente bienes, pero no puede aportarse sólo trabajo.

Se constituirá mediante escritura pública cuando se aporten bienes inmuebles o derechos reales.

La responsabilidad frente a terceros es ilimitada.

La tributación se lleva a cabo a través del IPRF (rendimientos de actividades económicas).

Sus ventajas:

– El mantenimiento de la comunidad es voluntario, de manera que cualquiera de los comuneros puede pedir en cualquier momento la división de la cosa común.

– Su constitución es rápida y sencilla

Desventajas: Frente a terceros responderá la comunidad con todos sus bienes y si éstos no fueran suficientes, responderán los comuneros con su patrimonio personal.

Espero que se hayan despejado tus dudas. Gracias por tu aportación.

Un saludo.

Gracias! estaba en un mar de dudas, pero ya veo la luz.

¿Una Sociedad Limitada Unipersonal, puede constituirse mediante una aportación no dineraria?

gracias

Hola Moni !!

Gracias por participar en el post con tu pregunta.

En respuesta a la misma indicarte que la aportación al capital social de la sociedad puede efectuarse tanto mediante aportación dineraria como no dineraria.

No obstante, es importante tener en cuenta que, dentro de las aportaciones no dinerarias, únicamente pueden ser objeto de aportación los bienes o derechos patrimoniales susceptibles de valoración económica.

Por tanto, no puede ser considerado como aportación al capital social de una empresa el trabajo o servicios que desempeñará uno de los socios.

Al realizar una aportación no dineraria para constituir una S.L., es decir, una aportación de bienes, la legislación mercantil exige que el notario describa estas aportaciones en la escritura de constitución, indicando:

– Los datos registrales del bien que se aporta (esto en el caso que se aportará, por ejemplo, un coche o un bien inmueble, se señalaría la información de su correspondiente registro público);

– La valoración en euros que se les atribuye a los bienes que se aportan.

Un saludo.

Hola: Quisiera saber si en una SLU (sociedad Limitada Unipersonal) los 3005,06 EUROS de Capital Social quedan depositados en algún organismo y no se puede tocar, o si por el contrario se puede usar para trabajar en la empresa.

Un Saludo

Hola Jose !!

Gracias por participar en nuestro Blog.

En relación a tu consulta, indicarte que, una vez se obtiene el certificado de denominación social del Registro Mercantil Central, el paso siguiente es acudir al banco para depositar el capital social.

Este dinero quedará inmovilizado hasta que se presente nuevamente ante el banco la copia de la escritura de constitución debidamente inscrita en el Registro Mercantil, aproximadamente en una semana o 4 días si se realiza una constitución express.

Un saludo.

Buenas,

En primer lugar, muchas gracias por este artículo tan interesante.

Me decido a escribir ya que creo que en el apartado fiscal se han quedado bastantes cosas en el tintero.

Tan sólo se ha comentado que en sociedades se paga un fijo y que a partir de cierta cantidad de beneficios, sería mejor ser SL que autónomo.

Pero el problema aquí es que siendo una SL, el dinero que no recibas como nomina, será de la SL, y si quieres llevártelo a tu cuenta, será en forma de dividendos, por lo que tendrás que volver a pagar, y al final será más caro que la formula progresiva de autónomos.

Por ello, si por ejemplo un autónomo cobra 100.00 euros al año, ¿Por qué compensa más establecerse como SL que como autónomo, si al final lo que factura la sociedad si queremos llevárnoslo a nuestra cuenta acabaremos pagando más aun? (en forma de dividendos). Ya que ese dinero, no será del autónomo, sino de la sociedad.

A ver que podéis comentar al respecto.

Saludos.

Hola Pedro !!

En primer lugar, gracias por tu comentario.

Respecto a las cuestiones que planteas, decirte que es cierto que se han dejado algunas cuestiones sin comentar en materia de fiscalidad. Se trata de un artículo sencillo que pretende aclarar, a grandes rasgos, las diferencias más importantes entre un autónomo y una S.L.

Para entrar en profundidad en esa materia, como puedes fácilmente comprender, tendríamos que entrar en un análsis relativamente extenso del IRPF y del Impuesto de Sociedades, para lo cual no nos llegaría un artículo de un blog (y dicho sea de paso, no era el objetivo de este artículo).

Respecto a la otra cuestión que planteas, es cierto que si se opta por la formula de repartir dividendos, puede resultar más gravoso fiscalmente establecerse como sociedad en algunos casos. Pero esto, hasta cierto nivel de rendimientos. Por ello se especifica que debe tenerse en cuenta siempre este parámetro.

Y esto, en el caso de que se opte por repartir dividendos porque, como bien has dicho, puede hacerse a través de nómina.

Además, en este caso, tampoco has tenido en cuenta la deducción por doble imposición prevista en la normativa que regula el Impuesto sobre Sociedades para el caso de los dividendos, que reduciría la mayor carga fiscal que se pudiera producir.

En definitiva, en el artículo se tratan de comentar los pros y los contras de cada una de las fórmulas, dando una orientación general, pero no se pueden analizar todos y cada uno de los casos. Realmente la única forma de adoptar la solución más beneficiosa fiscalmente será en la práctica, haciendo los cálculos sobre el papel y con datos reales.

Un saludo.

Buenas Dani,

Muchas gracias por tu respuesta.

Sería muy interesante realizar algún artículo de en qué situaciones concretas puede interesar ser autonomo o SL, con casos prácticos, seguro que ayudaría a mucha gente.

Respecto a tu comentario, ¿A qué te refieres con la deducción por doble imposición prevista en la normativa que regula el Impuesto sobre Sociedades?

¿Hay alguna normativa que vaya a cambiar a corto plazo que beneficie a las SL y autónomos administradores?

Muy buenas

Enhorabuena por tu post.

He montado un negocio que ya tengo la oficina instalada y solo me queda empezar a meter comerciales para empezar a vender.

Tengo la eterna duda de si autonomo o SLU. Se que con la SLU si la empresa va a la quiebra las no van contra mis propiedades. pero cuanto de mas caro es respecto a ser autonomo. se que el autonomo es 314 y como autonomo simple 267. eso es lo de menos pero lo que no se cuanto es de coste anual el coste de la sociedad. impuestos de sociedades y todo eso.

Ahora mismo estoy por modulos, podria ser autonomo por modulos como administrador de mi slu.