En la actualidad, donde diariamente nos encontramos con noticias de diversa índole sobre préstamos, hipotecas, plazos, acciones preferentes,… habitualmente se escapa de nuestro completo conocimiento un concepto de vital importancia para entender todo este tipo de productos financieros y su rentabilidad, éste es la T.A.E. (Tasa Anual Equivalente).

La Tasa Anual Equivalente (TAE) es un índice de referencia del rendimiento real o efectivo de un producto financiero. Es un concepto muy habitual en matemáticas financieras que engloba, bajo un mismo concepto, al interés nominal, los gastos y comisiones bancarias y el plazo o vencimiento de la operación.

La Tasa Anual Equivalente (TAE) es un índice de referencia del rendimiento real o efectivo de un producto financiero. Es un concepto muy habitual en matemáticas financieras que engloba, bajo un mismo concepto, al interés nominal, los gastos y comisiones bancarias y el plazo o vencimiento de la operación.

A diferencia del tipo de interés nominal (TIN), la TAE recoge los gastos y las comisiones (la compensación completa que recibe el propietario del dinero por cederlo durante un período determinado a cambio de una remuneración), pero no incluye todos aquellos gastos en los que el cliente puede incurrir y que pueden ser evitados, como por ejemplo:

- Gastos de transferencia de fondos

- Gastos con terceras personas físicas y/o jurídicas (corretajes, gastos notariales e impuestos)

- Gastos por seguros o garantías (salvo primas específicas que la entidad pueda imponer para la concesión del crédito)

La legislación española marca de obligatorio cumplimiento la documentación y publicidad del TAE tanto en ahorros como préstamos como sistema de homogeneización, lo cual puede observarse en el siguiente anuncio de un producto hipotecario de una conocida marca bancaria:

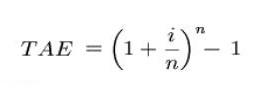

La fórmula para calcular la TAE es simple:

Donde:

- TAE = Tasa Anual Equivalente

- i = Tipo de interés nominal (puede expresarse para diferentes periodos de tiempo, por ejemplo 5% anual, 3% semestral,…)

- n = frecuencia de liquidación de intereses (suele expresarse como el cociente de: 12/nº de meses contratados entre liquidación y liquidación)

Supongamos ahora el siguiente ejemplo práctico:

Contratamos un depósito de 100€ en un banco a un tipo de interés nominal del 6%, con vencimiento a un año y una liquidación de intereses semestral (cada 6 meses), con lo que a lo largo del año tendríamos 2 bimestres o períodos de liquidación).

En este caso el producto financiero tendría una T.A.E. = (1+(0.06/2))12/6 -1 = 6.09%

Si por contra el período de liquidación fuera más corto, por ejemplo trimestral (cada 3 meses, o sea, 4 bimestres), el mismo producto tendría una T.A.E. superior, ya que en este caso:

T.A.E. = (1+(0.06/4))12/3 -1 = 6.14%

Para entender mejor la T.A.E., tanto en lo que a aspectos legales como a su cálculo se refiere, os presento el siguiente vídeo explicativo, muy didáctico para acercarnos algo más a este concepto:

Tras lo visto, cualquiera de nosotros que vaya a una entidad bancaria a solicitar un depósito o una hipoteca próximamente, debe tener claro, al menos, que no es lo mismo un interés del 1% a 6 meses que ese mismo 1% a 1 año, ya que cuanto más corto sea el período de vencimiento más alta es la rentabilidad relativa medida en función de la T.A.E.