.

.

En la actualidad, no es una novedad decir que el mercado financiero y crediticio se encuentra dominado por la banca.

Tampoco que han cerrado el grifo crediticio en unos tiempos en los que el acceso al crédito para la creación de empresas (y por ende, de potenciales puestos de trabajo) se hace más necesario que nunca para la reactivación económica.

.

Por suerte, tenemos alternativas.

Junto al conocido Crowdfunding, del que ya hemos hablado en Crowdfunding: el mecenazgo del s. XXI y en Patrocinio: el caso Red Bull, surge una nueva vía o modelo de financiación, cuya consolidación ha venido propiciada gracias a Internet: el Crowdlending.

Conozcamos más sobre el tema.

¿Qué es?

El Crowdlending pretende aportar una solución al problema del acceso al crédito que hemos expuesto en la introducción del artículo.

Se trata de una modalidad dentro del Crowdfunding.

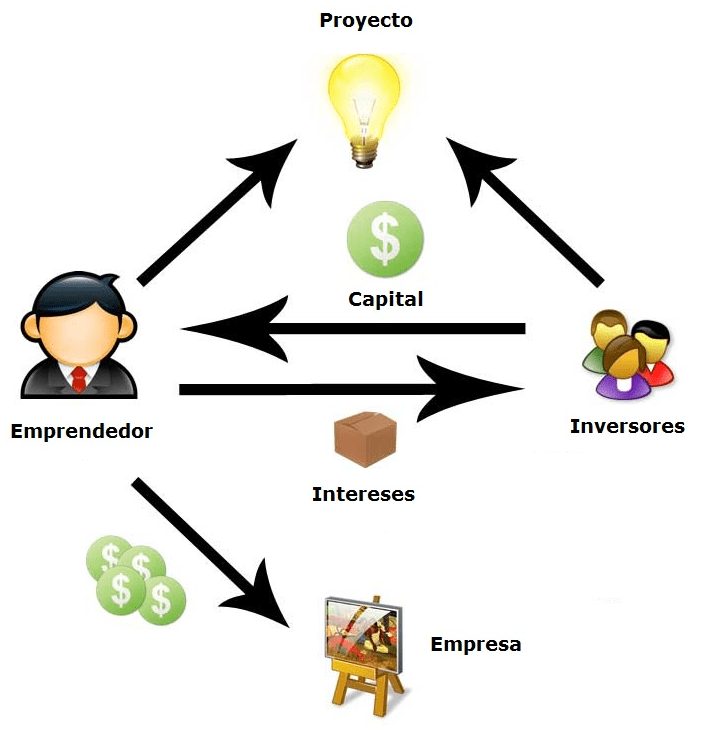

Básicamente, consiste en un modelo de financiación (también conocido como peer-to-business lending o p2b lending) que permite a las empresas recibir financiación, en forma de préstamos, por parte de inversores particulares, a cambio de un tipo de interés, y que normalmente utilizan plataformas de Internet para llevarse a cabo.

Dicho préstamo se realiza tras llevar a cabo un estudio crediticio donde las empresas que solicitan la financiación deben demostrar su solvencia y capacidad de pago de la deuda.

Por tanto, lo que caracteriza a los inversores en el Crowdlending es que:

- – No tienen por qué tener experiencia financiera o en materia de inversión

- – Pueden elegir en qué empresas invertir

- – No existe obligación de exclusividad de inversión con la plataforma

- – Salvo los derechos derivados del préstamo, los inversores no tendrán ningún otro derecho sobre la empresa, ni participarán en la actividad o gestión de la misma

- – Tampoco podrán decidir qué hará la empresa con el dinero del préstamo

- – No tienen por qué recibir ningún tipo de garantía, por lo que son totalmente responsables de gestionar sus inversiones

Su funcionamiento es similar a un sistema de subasta. Son los inversores quienes especifican la cantidad de dinero a invertir y el tipo de interés.

Por ello, el Crowdlending presenta unas indudables ventajas:

- – A diferencia del préstamo bancario, se facilita el control y la información sobre lo que se está financiando

- – Supone un importante ahorro en costes de financiación para las empresas y mejores retornos para los particulares inversores

- – Los inversores acceden a un tipo de interés que suele ser mayor al que se obtiene con productos de la banca tradicional

- – Generalmente, no lleva asociado otros productos financieros

¿Cómo funciona?

El punto clave está en conectar la oferta con la demanda, en conectar a las empresas que necesitan financiación con particulares interesados en rentabilizar sus ahorros.

Y para ello, las plataformas de Crowdlending han sabido explotar el potencial que ofrecen Internet y las redes sociales.

De esta forma, las empresas presentan sus proyectos a las plataformas de Crowdlending. Éstas, una vez que han analizado la propuesta, la promocionan a través de su Web.

Por otro lado, los inversores se registran en dichas plataformas y, mediante una transferencia bancaria, adquieren un saldo virtual.

Desde este momento, y durante un determinado periodo de tiempo, cada inversor decide dónde invertir, la cantidad que desea invertir y el tipo de interés que pretende conseguir.

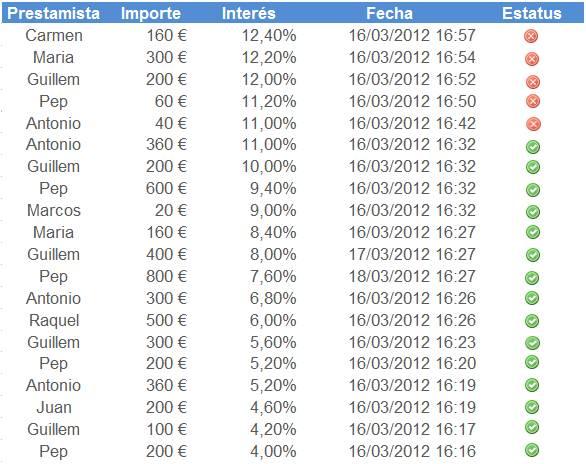

A través del mecanismo de subasta que mencionábamos anteriormente, se ordenan las pujas tomando como referencia el tipo de interés.

Puedes ver un ejemplo de una tabla de subasta en la siguiente imagen (extraída de la Web de Arboribus).

La empresa puede cerrar la subasta cuando considere oportuno, una vez que haya conseguido el 100% de la financiación solicitada.

Si las ofertas exceden el 100% de la cantidad requerida por el empresario, éste puede elegir las ofertas con el interés más bajo, apartando las que tengan los intereses más caros.

Una vez que la empresa accede al crédito, pagará al final del periodo de financiación un tipo de interés resultado del promedio, mientras que cada inversor recibe el interés solicitado.

En la imagen siguiente, puedes ver un ejemplo de tabla de amortización (extraída de la Web de Arboribus).

La diferencia principal, por tanto, con el Crowdfunding está en que, en éste último, los particulares invierten en forma de capital social y obtienen una participación en el capital de la empresa.

Algunos ejemplos

El Crowdlending tiene su origen en Reino Unido, siendo algunas de las plataformas más conocidas Funding Circle o Zopa, gracias a las cuales miles de pequeñas y medianas empresas has cubierto sus necesidades financieras.

A nivel internacional, como compañías más importantes, destacan las americanas Lending Club y Prosper.

En España, el Crowdlending todavía está en una fase inicial. Pero eso no quiere decir que no existan ya plataformas de Internet, donde poder llevarlo a cabo y que sirven de nexos de unión entre particulares y empresas.

Entre otras, destacan Arboribus, Comunitae o Socios Inversores.

Esta última, creada en 2011, ha acogido ya 5.000 proyectos, tiene en cartera a 1.000 inversores y ha ayudado a crear a 47 empresas. Su éxito ha llevado a la firma a llevar su sistema de financiación a 18 países de Latinoamérica.

Por su parte, Arboribus formalizó su primera operación de Crowdlending en julio de 2013. La operación fue un préstamo de 35.000 euros a 6 meses y fue financiada por un grupo a 50 inversores particulares.

Conclusiones

Como conclusión, podemos decir que el Crowdlending se presenta como una alternativa bastante rentable a los servicios bancarios o de otras entidades financieras, ofreciendo, al mismo tiempo, una solución al contexto económico actual en lo que al acceso a la financiación se refiere.

Por ello, ha comenzado a emerger como una nueva práctica empresarial basada en la participación de particulares y está desarrollando todo un mercado a partir de plataformas on-line.

Inversores y emprendedores tiene un sitio común de encuentro on-line donde generar y obtener un beneficio mutuo.

Como podemos comprobar, el Crowdlending se presenta como una buena solución para sacar adelante esos negocios que necesita una pequeña inyección de capital.